Size vừa và nhỏ anh em làm quen tài chính để:

– Tránh rủi ro khi huy động vốn, quản trị tốt, hiểu các điều lệ công ty dựa trên các term tài chính, tránh rủi ro xung đột lợi ích, hiểu dựa trên ngôn ngữ bà ngoại đó là … tránh nhiệt huyết rồi lại tách ra làm lại từ đầu

– Quản lý tài chính và thấu hiểu kinh doanh 100% thông qua thực tế, tính chất ngành, pháp lý, thông tư và định hướng cho bản thân để quản lý nhân viên

Khi anh em quy mô vừa vừa, đặc điểm:

– Tốc độ tăng trưởng cao có thể 50 – 200%/1 năm tuỳ năng lực Sales, Marketing, dư địa còn nhiều

– Báo cáo tài chính và số liệu quá khứ chưa rõ ràng

– Chưa có nhiều dòng tiền tự do dư ra chia cho cổ đông

Còn chủ tịch công ty > 1000 tỉ:

– Công ty đã ổn định, sổ sách quá khứ xanh chín

– Thậm chí còn đã có ERP: Công lực cuối cùng của tái cấu trúc =))

– Ngân hàng xin giải ngân mà founder còn từ chối

– Các nguồn vốn chi phí 8 – 12% với fund size lớn, chưa chắc cần vì chủ tịch nhiều tài sản có chi phí vốn rẻ hơn mà còn chưa xài hết tín dụng

– Công ty ổn định có tốc độ tăng trưởng chậm lại 3% – 15% vì doanh số lớn, thị trường bão hoà, dẫn tới đang làm đa ngành khác và tìm cơ hội xịn xò hơn

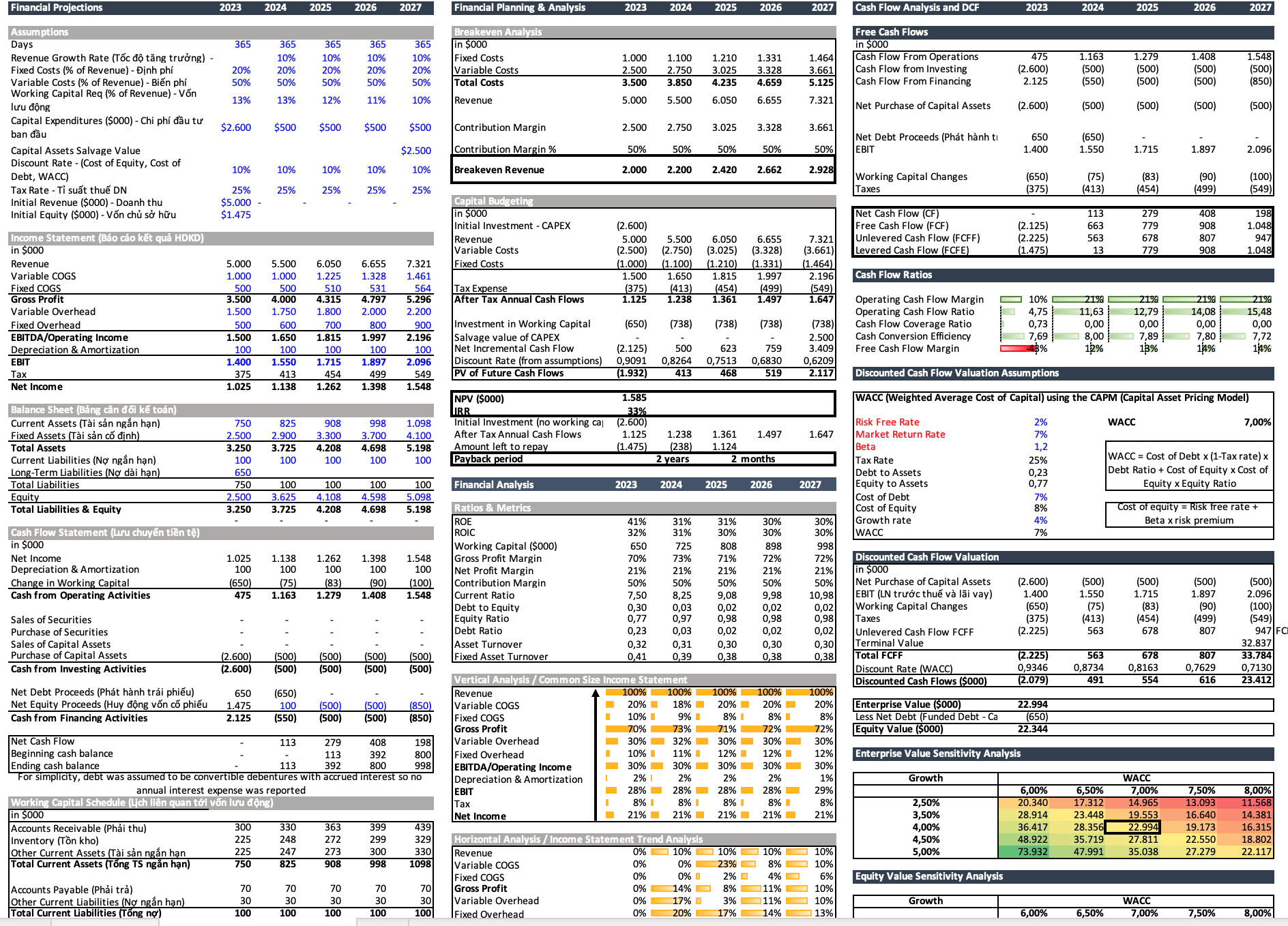

– Rất quan tâm đến mô hình tài chính tổng thể bên dưới vì tầm người ta phải nhìn được tổng quát để ra quyết định với vốn & tài sản rất lớn rồi

– Đặc biệt dữ liệu tài chính kế toán đủ nhiều trong quá khứ để thực hiện mô hình DCF (Chiết khấu dòng tiền) và tính toán WACC (Chi phí sử dụng vốn bình quân từ tỉ trọng vốn chủ và vốn vay)

– Thực nghiệm các tác vụ chuyên sâu và liên kết với nhau:

a) Giả định (Assumption)

b) Phân tích báo cáo kết quả HDKD (Income Statement)

c) Bảng cân đối kế toán (Balanced Sheet)

d) Bảng phân tích lưu chuyển tiền tệ (Cashflow Statement)

e) Lịch phân bổ vốn lưu động, các khoản phải trả, phải thu, dự đoán tài sản trong các năm tiếp theo

Lấy năm cơ sở: 2023

Các năm tiếp theo: 2024 – 2027

f) Phân tích điểm hoà vốn, số dư đảm phí

g) Vì công ty có nhiều tài sản đầu tư ban đầu

Tính toán dòng tiền ròng tạo ra từ việc đầu tư và tính toán.

NPV: Dòng tiền hiện tại thuần để đánh giá sự đầu tư có hiệu quả không?

IRR: Tỉ suất hoàn vốn có cao hơn chi phí sử dụng vốn không, không thì đầu tư làm gì, phớ hôn?

i) Paypack Period: Bao lâu hoàn vốn

j) Phân tích theo chiều dọc (Vertical Analysis) và chiều ngang (Horizontal Analysis)

k) Phân tích dòng tiền

l) WACC Model (Chi phí vốn bình quân) từ hiểu biết:

– Lãi suất phi chính phủ

– Kỳ vọng lợi nhuận của thị trường

– Chỉ số Beta

– Chi phí vốn chủ

– Chi phí vốn vay

– Thuế suất DN

– Tốc độ tăng trưởng dòng tiền tự do (FCF)

m) Dẫn tới đủ dữ kiện tính định giá công ty theo phương pháp DCF (Chiết khấu dòng tiền) tương lai

Tính được EV bao gồm nợ.

Và suy ra được giá trị của vốn hoá (Equity Value)

Đàm phán với nhà đầu tư hết sức có cơ sở, không chỉ dùng phương pháp so sánh (Comparable Valuation) hay nhân hệ số thông thường (Multiple Valuation), vốn chỉ phù hợp với startups/SMEs.

n) Phân tích độ nhạy (Sentivity Analysis) khi EV hay Equity Value thay đổi với tốc độ tăng trưởng dòng tiền (g) và chi phí sử dụng vốn (WACC) khác nhau

Ở mỗi g từ: 2,5 chạy tới 5%.

WACC: 6 chạy tới 8%.

Thì EV và Equity Value thay đổi như thế nào để làm cơ sở định giá và đàm phán.

Siêu phức tạp.

Học xong đắc đạo thiệt á ![]()

Người giàu có còn chăm chỉ và giỏi giang, kính phục. ![]()

#equitix

#giới_chủ

#Corporate_Finance_Model

#MBA_1_trang_giấy

#Size_Vừa_Trên_1000_tỷ